fred API와 yahoo finance API를 이용해서 미시간대 소비자 심리 지수와 S&P500 및 달러 인덱스,

금 데이터를 각각 비교해 보겠습니다.

fred API가 가입이 되어 있어야 합니다.

1. fred API 가입

2. 소비자 심리지수 vs S&P500

3. 소비자 심리지수 vs 달러 인덱스

4. 소비자 심리지수 vs 금

1. fred API 가입

[Fred API] 가입 후 API KEY 신청 및 확인하기

Fred 사이트에 가입 후 API Key 확인하는 방법을 알아보겠습니다. 1. Fred 사이트 가입 아래의 사이트에 접속합니다 https://fred.stlouisfed.org/ Federal Reserve Economic Data | FRED | St. Louis Fed Welcome to FRED, your trust

yenpa.tistory.com

2. 소비자 심리지수 vs S&P500

필요 라이브러리를 import 합니다.

import pandas as pd

import fredpy as fp

from datetime import datetime, timedelta

import yfinance as yf

import plotly.graph_objects as go

from plotly.subplots import make_subplots

#fp.api_key = 'YOUR_API_KEY'

우선 fred API를 이용해서 미시간대 소비자 심리지수 데이터를 불러오겠습니다.

1978년 ~ 오늘 날짜까지의 데이터를 설정하고 소비자 심리지수 symbol('UMCSENT')로 데이터를 수집합니다.

startdate='1978-01-01'

enddate=(datetime.now() + timedelta(days=-1)).strftime('%Y-%m-%d')

# 미시간대 소비자 심리지수

umc = fp.series('UMCSENT',enddate)

df = umc.data.loc[umc.data.index >= startdate]

df

yfinance를 이용해서 yahoo finance의 S&P500 데이터를 수집합니다.

시작 및 종료 날짜는 소비자 심리지수의 기간과 동일하게 설정했습니다.

snp=yf.download('^GSPC', startdate, enddate, auto_adjust=True)

snp

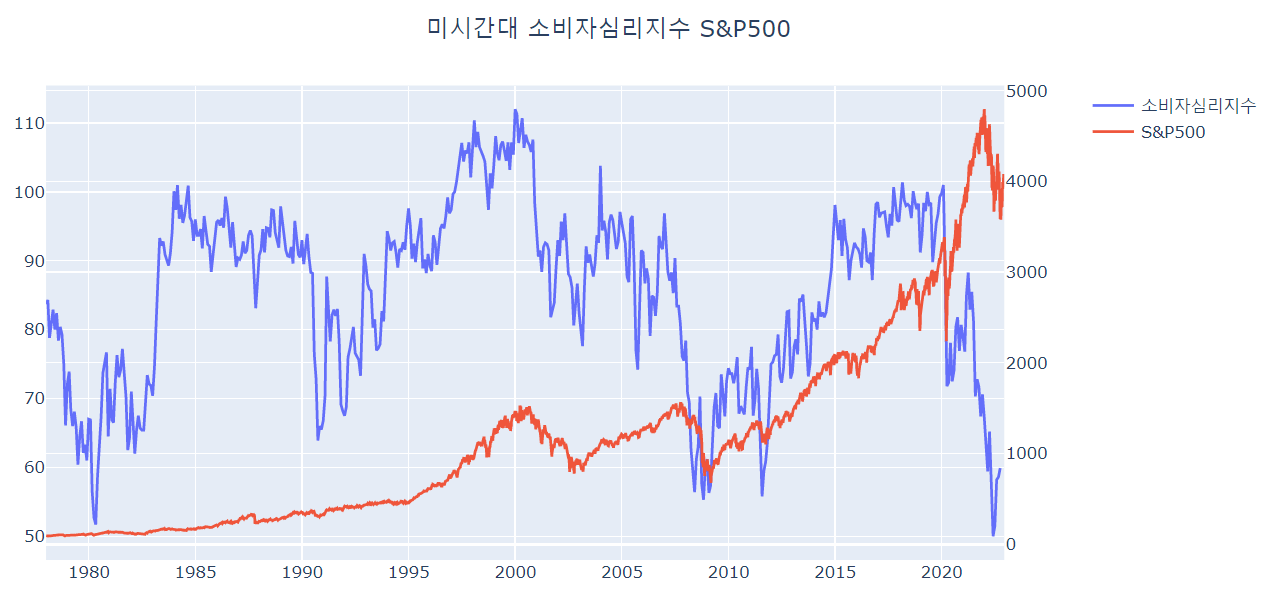

그래프로 확인해볼까요

fig = make_subplots(specs=[[{'secondary_y':True}]])

fig.add_trace(

go.Scatter(x=df.index, y=df.values, name='소비자심리지수'),

secondary_y=False

)

fig.add_trace(

go.Scatter(x=snp.index, y=snp['Close'], name='S&P500'),

secondary_y=True

)

fig.update_layout(

title_text = '미시간대 소비자심리지수 S&P500',

title = {'x':0.5, 'y':0.9}

)

fig.show()

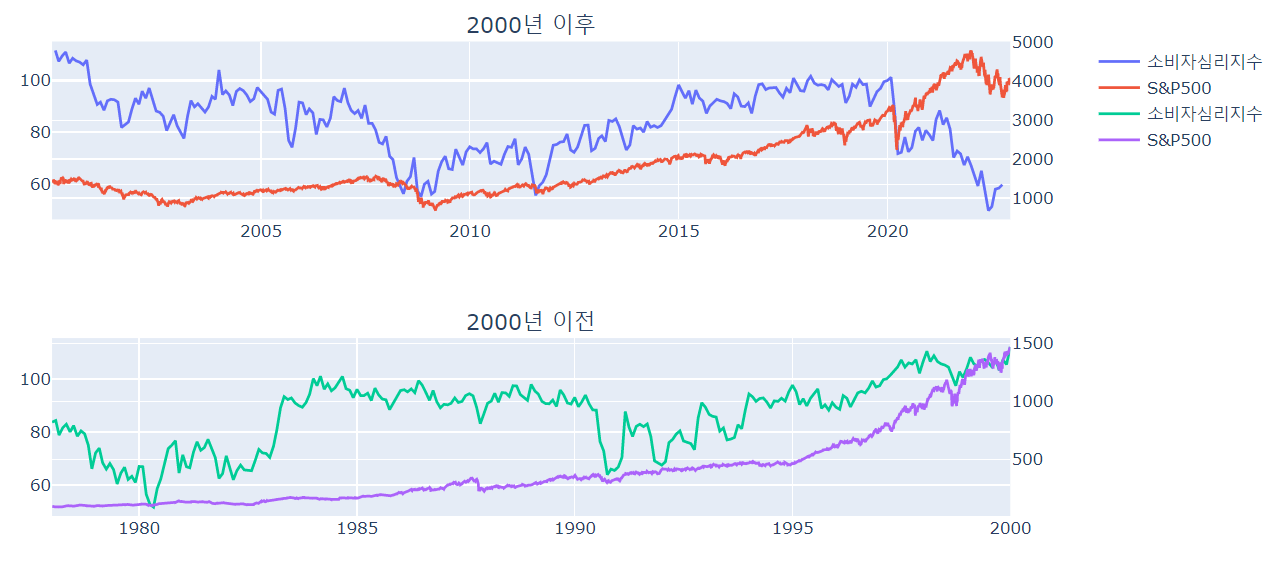

기간을 2000년 이전과 이후로 나누어 그래프로 확인해보겠습니다.

date1='2000-01-01'

df1=df.loc[df.index > date1]

snp1=snp.loc[snp.index > date1]

df2=df.loc[df.index <= date1]

snp2=snp.loc[snp.index <= date1]

fig = make_subplots(specs=[[{'secondary_y':True}],[{'secondary_y':True}]],

rows=2, cols=1, subplot_titles=("2000년 이후", "2000년 이전"))

fig.add_trace(

go.Scatter(x=df1.index, y=df1.values, name='소비자심리지수'),

secondary_y=False, row=1, col=1

)

fig.add_trace(

go.Scatter(x=snp1.index, y=snp1['Close'], name='S&P500'),

secondary_y=True, row=1, col=1

)

fig.add_trace(

go.Scatter(x=df2.index, y=df2.values, name='소비자심리지수'),

secondary_y=False, row=2, col=1

)

fig.add_trace(

go.Scatter(x=snp2.index, y=snp2['Close'], name='S&P500'),

secondary_y=True, row=2, col=1

)

fig.update_layout(

title = {'x':0.5, 'y':0.9}

)

fig.show()

3. 소비자 심리지수 vs 달러 인덱스

다음으로는 달러 인덱스와 비교해 보겠습니다.

소비자 심리지수는 위의 데이터를 그대로 사용하고, 달러 인덱스만 yahoo finance에서 불러옵니다.

dol=yf.download('DX-Y.NYB', startdate, enddate, auto_adjust=True)

dol

그래프로 보겠습니다.

fig=go.Figure()

fig.add_trace(

go.Scatter(x=df.index, y=df.values, name='소비자심리')

)

fig.add_trace(

go.Scatter(x=dol.index, y=dol['Close'], name='달러인덱스')

)

fig.update_layout(

title_text = '미시간대 소비자심리지수 vs 달러 인덱스',

title = {'x':0.5, 'y':0.9}

)

fig.show()

기간을 2000년 기준으로 나누어서 보겠습니다.

date1='2000-01-01'

df1=df.loc[df.index > date1]

dol1=dol.loc[dol.index > date1]

df2=df.loc[df.index <= date1]

dol2=dol.loc[dol.index <= date1]

fig = make_subplots(rows=2, cols=1, subplot_titles=("2000년 이후", "2000년 이전"))

fig.add_trace(

go.Scatter(x=df1.index, y=df1.values, name='소비자심리지수'),

row=1, col=1

)

fig.add_trace(

go.Scatter(x=dol1.index, y=dol1['Close'], name='달러인덱스'),

row=1, col=1

)

fig.add_trace(

go.Scatter(x=df2.index, y=df2.values, name='소비자심리지수'),

row=2, col=1

)

fig.add_trace(

go.Scatter(x=dol2.index, y=dol2['Close'], name='달러인덱스'),

row=2, col=1

)

fig.update_layout(

title = {'x':0.5, 'y':0.9}

)

fig.show()

4. 소비자 심리지수 vs 금

마지막으로 금(GOLD)와 비교해보겠습니다.

gld=yf.download('GC=F', startdate, enddate, auto_adjust=True)

gld

금은 2000-08-30 일부터 데이터가 있으니 소비자 심리지수도 기간을 동일하게 설정하고

그래프로 확인해보겠습니다.

df1=df.loc[df.index >= '2000-08-30']

fig = make_subplots(specs=[[{'secondary_y':True}]])

fig.add_trace(

go.Scatter(x=df1.index, y=df1.values, name='소비자심리지수'),

secondary_y=False

)

fig.add_trace(

go.Scatter(x=gld.index, y=gld['Close'], name='GOLD'),

secondary_y=True

)

fig.update_layout(

title_text = '미시간대 소비자심리지수 vs GOLD',

title = {'x':0.5, 'y':0.9}

)

fig.show()

한 번에 확인해 보겠습니다.

date1='2000-01-01'

df1=df.loc[df.index > date1]

snp1=snp.loc[snp.index > date1]

dol1=dol.loc[dol.index > date1]

gld1=gld.loc[gld.index > date1]

fig = make_subplots(specs=[[{'secondary_y':True}],[{'secondary_y':True}],[{'secondary_y':True}]],

rows=3, cols=1,

subplot_titles=("소비자 심리지수 vs S&P500",

"소비자 심리지수 vs 달러인덱스",

"소비자 심리지수 vs GOLD"))

fig.add_trace(

go.Scatter(x=df1.index, y=df1.values, name='소비자심리지수'),

secondary_y=False, row=1, col=1

)

fig.add_trace(

go.Scatter(x=snp1.index, y=snp1['Close'], name='S&P500'),

secondary_y=True, row=1, col=1

)

fig.add_trace(

go.Scatter(x=df1.index, y=df1.values, name='소비자심리지수'),

secondary_y=False, row=2, col=1

)

fig.add_trace(

go.Scatter(x=dol1.index, y=dol1['Close'], name='S&P500'),

secondary_y=True, row=2, col=1

)

fig.add_trace(

go.Scatter(x=df1.index, y=df1.values, name='소비자심리지수'),

secondary_y=False, row=3, col=1

)

fig.add_trace(

go.Scatter(x=gld1.index, y=gld1['Close'], name='GOLD'),

secondary_y=True, row=3, col=1

)

fig.update_layout(

title = {'x':0.5, 'y':0.9}

)

fig.show()

이상으로 미시간대 소비자 심리 지수와 S&P500 및 달러 인덱스, 금 데이터를 비교해 봤습니다.

'API' 카테고리의 다른 글

| [fred 한국은행 API] 한국과 미국의 M1(협의통화), M2(광의통화) 비교 (4) | 2022.12.15 |

|---|---|

| [한국은행 API] 주요 국가의 중앙은행 정책금리 비교 (4) | 2022.12.13 |

| [fred 한국은행 API] 한국과 미국의 장단기 금리차 비교하기 (6) | 2022.12.10 |

| [한국은행 API] 인증키 신청 및 100대 통계 지표 수집 (8) | 2022.12.09 |

| [FinanceDataReader] CAGR, MDD, 샤프지수,소르티노지수 계산 및 코스피 회사에 대한 결과 시각화 (4) | 2022.12.09 |